Спецпредложения по недвижимости

2-х комнатная квартира в новостройке в Торревьехе в комплексе бизнес-класса «Alegria X»

2-х комнатная квартира в новостройке в Торревьехе в комплексе бизнес-класса «Alegria X»

Цена от: € 117 000

Квартиры в новом жилом комплексе Alegria residencial 12

Квартиры в новом жилом комплексе Alegria residencial 12

Цена от: € 190 000

Апартаменты в новом жилом комплексе ALEGRIA RESIDENCIAL 14

Апартаменты в новом жилом комплексе ALEGRIA RESIDENCIAL 14

Цена от: € 129 000

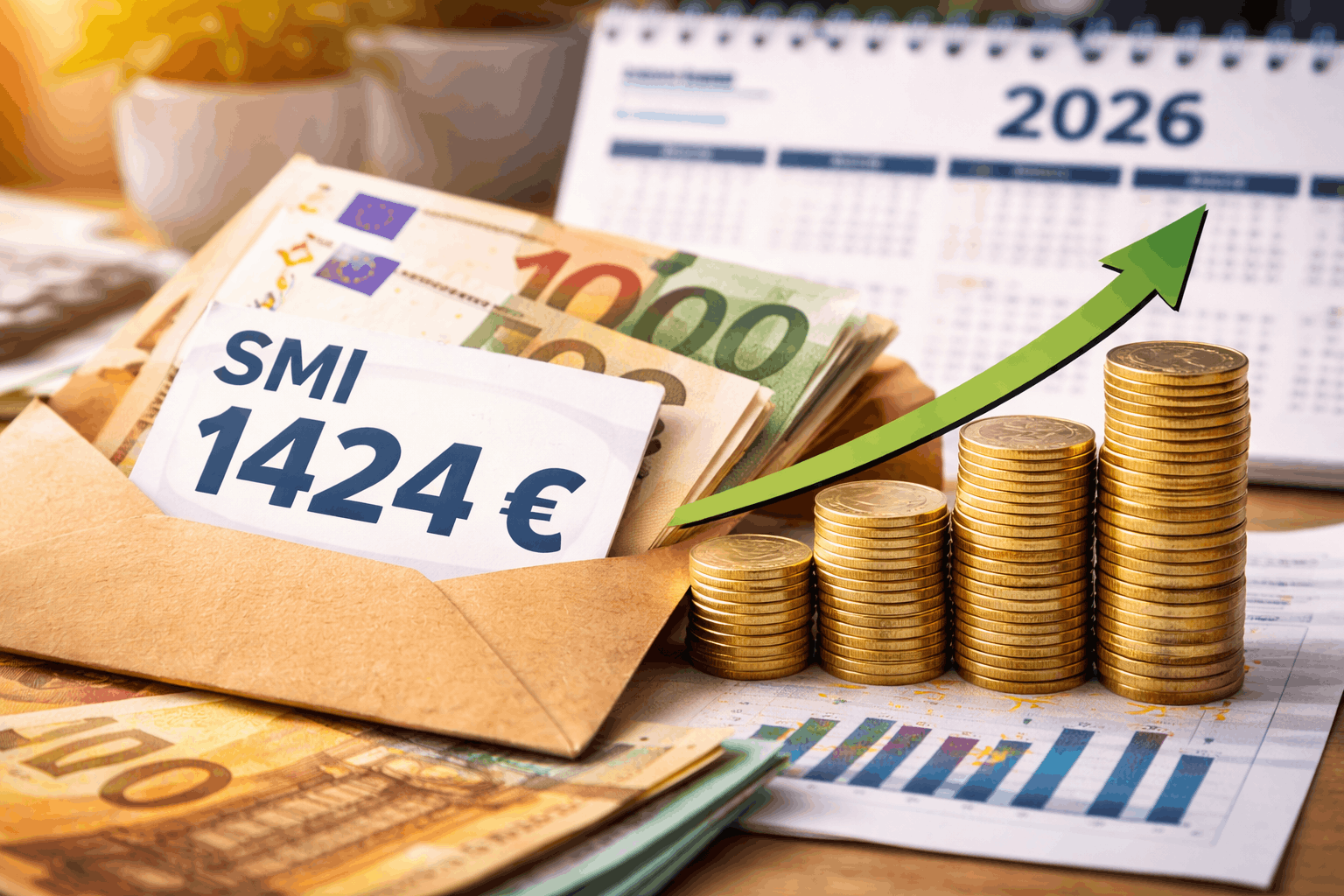

В 2026 году минимальная зарплата в Испании может вырасти примерно на 40 евро в месяц

09.02.2026

Минимальная межотраслевая заработная плата в Испании (SMI) в 2026 году, по согласованной между Министерством труда и профсоюзами схеме, составит около 1424 евро брутто в месяц при 12 выплатах (то есть 17 088 евро в год). Это примерно на 40 евро больше, чем годом ранее, что соответствует росту около 3,1%.

Повышение планируют ввести задним числом с 1 января 2026 года. Пока новое значение не появится в расчетных листках, сотрудники будут получать уровень 2025 года, а после обновления им должны начислить задолженность за прошедшие месяцы.

Отдельный нюанс связан с тем, что продление минимальной зарплаты 2025 года ранее включили в «омнибусный» королевский декрет-закон, который затем не поддержал Конгресс депутатов. Чтобы избежать правовой неопределенности, Министерство труда выпустило разъяснение: в переходный период применяется SMI 2025 года, пока не будет утвержден показатель на 2026 год.

SMI, как и в 2025 году, предполагается не облагать подоходным налогом (IRPF). Но если у работника в зарплате уже стоят удержания IRPF, ему рекомендуют подать декларацию о доходах, чтобы налоговая служба вернула удержанную сумму.

В 2025 году Минфин также утвердил реформу, которая освобождает от налогообложения получателей SMI и вводит «мягкий» вычет для тех, кто зарабатывает до 18 276 евро в год, чтобы не возникал эффект резкого скачка налоговой нагрузки.

Ключевые параметры вычета для низких доходов:

- 340 евро в год – если доход ниже SMI 2025 года (16 576 евро);

- если доход выше 16 576 евро, но не превышает 18 276 евро, применяется формула:

Вычет = 340 евро – 0,2 × (доход – 16 576 евро).

Даже при минимальной зарплате из брутто-суммы удерживаются взносы в систему социального страхования и, в некоторых случаях, IRPF (плюс возможные добровольные удержания). Среди наиболее типичных удержаний по соцстраху: общие непредвиденные расходы (4,7%), безработица (1,55% при бессрочном контракте и 1,6% при временном), налог MEI (0,15%), а при наличии сверхурочных – отдельные ставки для таких часов.